前回のLNGC解説では、液化天然ガス(LNG)運搬船とは何か、そして銀行などの民間金融機関による資金供給が、供給過剰と気候影響の拡大にもかかわらず、その建造をいかに支えているかを見てきました。今回は、公的資金 - すなわち政府資金 - が、LNG拡大を可能にし、後押しし、結果として正当化している構造に焦点を当てます。これは結果として、化石燃料の段階的廃止を遅らせる要因となっています。

公的資金はいかにしてLNG運搬船拡大を支えているのか

前回取り上げた民間銀行による資金に加え、LNG運搬船への資金供給の大部分は、公的金融機関(PFI)を通じて行われています。

PFIは、公的投資の管理、政策実施の支援、経済成長に資する活動やプロジェクトへの資金供給を目的とした政府系金融機関です。農業や産業、エネルギーといった重要分野に対して、長期資金や信用供与などの金融サービスを提供しています。

PFIには以下が含まれます:

輸出信用機関(ECA)

多国間開発銀行(MDB)

二国間開発銀行(BDB)

これらの機関は本来、開発支援を目的としています。しかし実際には、民間銀行が引き受けを避けるリスクをカバーすることで、結果的に化石燃料拡大を下支えしています。

保険、信用保証、融資を通じて資金動員を促し、高リスクな化石燃料プロジェクトを成立させています。特にLNG運搬船の建造段階において、公的資金は不可欠な役割を果たしています。

石油・ガス分野から撤退する動きが一部に見られる一方で、輸出信用機関(ECA)は依然としてLNGインフラを支援しています。ECAは資金調達コストを引き下げることで、船主や民間銀行を支援し、長期的な気候リスクや需要の不確実性がある中でもプロジェクトの実行を可能にしています。

公的資金はどのようにリスクを軽減しているのか

LNG運搬船は高額で長期にわたる投資です。

需要の不確実性

気候政策の強化

座礁資産リスク

こうしたリスクにより、民間銀行単独では資金供給が難しくなります。

ここで公的資金が、いわゆるリスク軽減(デリスキング)の役割を担います。

保険

信用保証

融資

これにより資金調達コストが低下し、民間銀行による融資が成立しやすくなります。

結果として、公的資金は、

本来であれば実現が困難なプロジェクトを成立させる役割を担っています。

LNG輸送と気候目標の不整合

前回見たように、LNGは長距離輸送されるエネルギーです。

マイナス162℃まで冷却されても、その主成分であるメタンの気候影響は残り続けます。

メタンは強力な温室効果ガスであり、産業革命以降の温暖化の約3分の1に寄与しています。

メタン漏出は火災や大気汚染、健康被害を引き起こし、地球温暖化を加速させます。輸送距離が長くなるほど漏出リスクは高まり、LNG輸送の排出強度も増加します。

メタン削減は、1.5℃目標達成に向けた最も効果的な短期対策の一つです。IPCC(2023年)は、2030年までに約3分の1削減、2050年までに半減する必要があるとしています。

それにもかかわらず、LNG運搬船の拡大は続いています。これは、IEAのネットゼロシナリオや各国の政策(STEPS)とも整合していません。

気候コミットメントとの矛盾

2021年のCOP26では、米国とEUが主導してグローバル・メタン・プレッジが発足しました。日本や韓国を含む159か国が、2030年までにメタン排出を30%削減することに合意しています。

しかし現実には、公的資金はLNGプロジェクトに流入し続けています。

LNG輸送セクターは急速に拡大しており、過去10年で船隊規模はほぼ3倍に拡大しました。

PFIによる投資が続くことで、座礁資産リスクと炭素ロックインが深まり、脱炭素の進展を阻害しています。

不透明な資金とグリーンウォッシュ

LNG投資は、「持続可能」や「移行」といった名目のもとで継続されています。

これは、金融機関による選択的な情報開示や、民間子会社を通じた資金供給によって可能になっています。

背景には、グリーン金融の枠組みび不十分さがあります。

例:

アジア開発銀行「Strategy 2030」

欧州投資銀行のグリーン・シッピング保証プログラム

しかし、海運分野におけるグリーン投資の基準は曖昧です。

LNGはしばしば「移行燃料」や「グリーン」と位置づけられますが、その気候影響は十分に考慮されていません。

この曖昧さにより、過去10年で複数のLNG海運プロジェクトが「グリーン」と分類されてきました。

見えにくい資金の流れ

さらに問題なのは、意思決定プロセスの不透明性です。

ECAやMDBは、「クリーン技術」「持続可能な投資」といった枠組みを通じて資金を供給します。

しかし実際には、

資金の運用や意思決定が民間主体に委ねられるケースも少なくありません。

その結果:

責任の所在が不明確になる

資金の流れが見えにくくなる

監視が弱まる

という構造が生まれます。

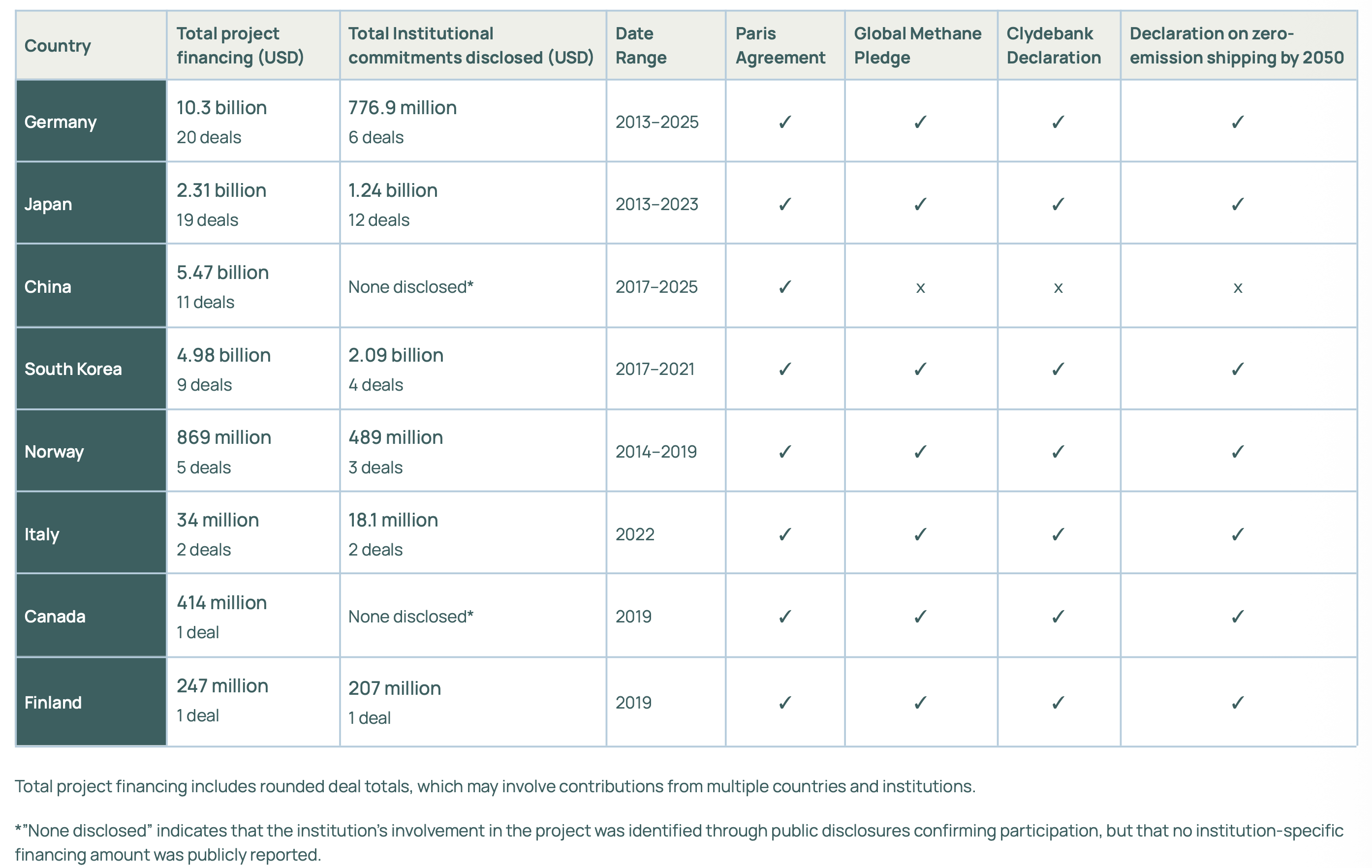

各国による海運LNGプロジェクトへの資金拠出と、気候・メタン削減・海運脱炭素化に関する国際的なコミットメント。

2013年から2025年にかけて、219億ドル以上が76件の取引を通じてLNG海運プロジェクトに投入されました。

中国、日本、ドイツの公的金融機関が主要な資金提供者となっています。

これらの国は脱炭素へのコミットメントを掲げているにもかかわらず、高排出プロジェクトへの資金供給を続けています。

公的LNG運搬船資金の実態:韓国のケース

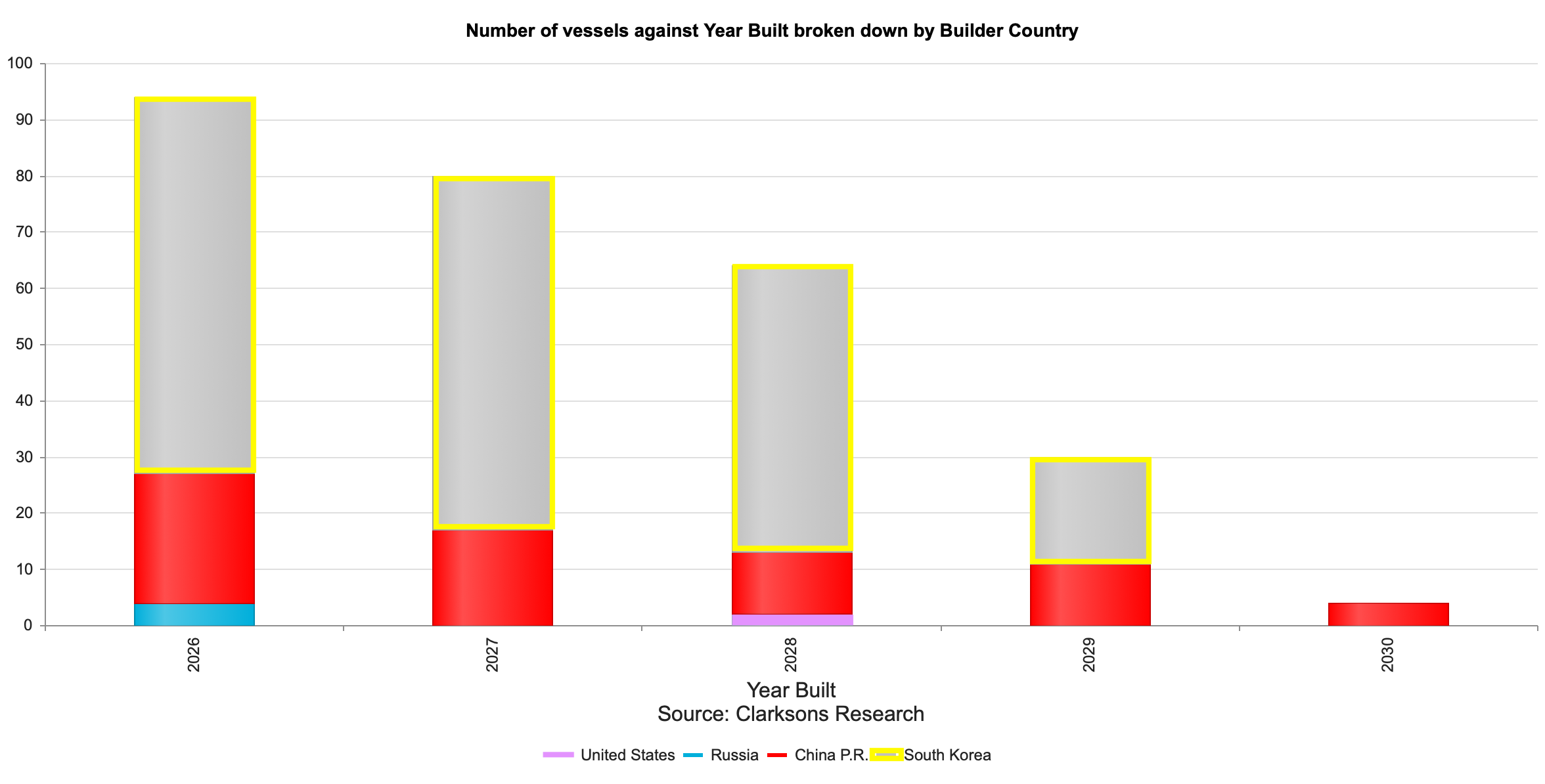

LNG運搬船は、一般に造船所と呼ばれる造船企業によって建造されます。これらの企業は、エンドユーザーや船主と連携し、特定のニーズに応じた専用船を建造します。

LNG運搬船の建造には、高品質・高圧・耐腐食性の鋼管や、極低温でLNGを保管するために設計された専用の低温貨物タンクが必要とされます。このような技術要件を満たす造船所は世界でも限られています。

1990年代以降、LNG運搬船の受注は韓国の3つの造船企業によって主導されてきました:

現代重工業

サムスン重工業

ハンファオーシャン

韓国は低温貯蔵システム(クライオジェニック技術)における比較優位と専門性を有しており、LNG運搬船の船主にとって主要な建造先となっています。

しかし、韓国はLNG運搬船建造で優位に立つ一方で、貨物タンクを含む主要部品の多くを輸入に依存しています。これらのタンクを商業規模で製造するための技術を国内で十分に有しておらず、海外企業から技術を利用するために数十億ドル規模の費用を支払っています。

そのため、産業通商資源部にとって、公民連携(PPP)を通じた国内技術開発は重要な政策課題となっています。

韓国は過去10年間で、LNG運搬船に対して441億ドルの金融支援を提供しました。

その多くは、以下のような公的金融機関から供給されています:

韓国輸出入銀行(KEXIM)

韓国貿易保険公社(K-SURE)

これらは、LNG運搬船建造に対して政府支援付きの融資、保証、保険を提供しています。

2015年から2025年の間に、KEXIMは270億ドル以上のLNG運搬船向け資金供給を行いました。内訳は、

融資:80億ドル超

保証:190億ドル

、韓国産業銀行(KDB)は主に造船所向けに、

融資:24億ドル

保証:83億ドル

を提供しました。

さらに:

韓国資産管理公社(KAMCO)

韓国海洋振興公社

なども船舶ファンドやリースを通じて関与しています。

LNGが「移行燃料」として位置づけられることにより、LNG運搬船は「環境に優しい」とされることがあります。しかしこれは誤った認識です。

この枠組みによって、公的資金はLNG拡大を支えています。

座礁資産リスクと構造的な脆弱性

韓国はLNG運搬船市場で主導的な立場にありますが、同時に大きなリスクにも直面しています。

船舶投資の多くがLNGに集中しているため、需要減少が起これば影響は甚大です。

中国の台頭や投資撤退の動きもあり、財務的な脆弱性は高まっています。

現在、世界のLNG運搬船は年間約127億トンのCO2換算排出を生み出しています。

日本:気候目標にもかかわらずLNG公的資金の中核的プレーヤー

日本は2030年までに、2013年比で温室効果ガス排出を46%削減することを目標としています。

しかし、日本が批准しているパリ協定の1.5℃目標と整合するためには、約60%の削減が必要とされています。

さらに、日本は海運の脱炭素化やメタン削減に関する主要な国際イニシアティブにも参加していますが、LNGプロジェクトへの継続的な投資は、こうした気候目標を損なう可能性があります。

日本は、2022年のG7サミットにおいて化石燃料への資金供給を停止することを表明したにもかかわらず、依然として世界有数の石油・ガス分野への公的資金供給国です。

日本はG7での化石燃料に関するコミットメントの後、アジアのパートナー国とともに「アジア・ゼロエミッション共同体(AZEC)」を立ち上げ、地域におけるネットゼロ協力の枠組みを構築しました。

2024年には、ベトナム、オーストラリア、タイ、ブルネイ、シンガポール、カンボジア、フィリピン、インドネシア、マレーシア、ラオスなどの国々と、70件の覚書(MoU)が締結されました。

しかし、これらの合意の多くはLNG開発に関連しており、日本はこれをAZECパートナー国にとっての「移行燃料」と位置づけています。

日本は、化石燃料への資金供給において国際的に大きな影響力を持ち、探査・開発から輸送、発電、最終消費に至るまで、バリューチェーン全体に関与しています。

エネルギー経済・財務分析研究所(IEEFA)は、これを「日本型モデル」と呼び、政策、エネルギー安全保障、金融手法が組み合わさった構造として説明しています。

これは、約70年にわたって形成されてきた、政策指針、エネルギー安全保障上のインセンティブ、金融手法の組み合わせを指します。

これらの仕組みは、海外のLNG輸出プロジェクトへの直接投資を促進し、日本をアジア太平洋地域におけるLNG開発の主要な推進役としています。

日本国際協力銀行(JBIC)などの公的金融機関(PFI)は、LNGへの資金供給を通じて国内のエネルギー安全保障を確保するという法的使命を担っています。

過去10年間で、日本の公的金融機関は海外LNG開発プロジェクトに対して560億ドルを提供しました。これは主に、保証および融資の形で供給されています。

その中でもJBICは最大の資金提供機関であり、2016年以降、ガスおよびLNGプロジェクトに約190億ドルを拠出しています。

公的資金によって裏付けられた保険、融資、保証、さらには出資は、日本の民間企業や民間銀行によるLNGプロジェクトへの参画を促進しています。

欠けている視点

民間銀行と公的資金の役割を理解すると、LNG運搬船拡大の構造は見えてきます。

しかし、依然として重要な問いが残されています。

これらの船は誰が所有しているのか。

次回は、船主構造に焦点を当て、その責任を検証します。