現在の市場混乱と即時的影響

中東で緊張が高まる中、すでに多くの命が奪われ、一般市民や、地域の安定、インフラが継続的に危険に晒されている。グローバル化したエネルギーシステムにおいて、そして北半球の冬季という状況下で、この戦争は国境を越えて即座に影響を及ぼし、日本にもその影響が波及した。ホルムズ海峡を通る海上輸送ルートの混乱は、化石燃料の国際的なサプライチェーンの脆弱性を改めて浮き彫りにした。

緊張が高まるにつれ、海上輸送の混乱は深刻化し、十隻以上のLNG輸送船が航行停止を余儀なくされ、150隻を超える原油タンカーが海峡外で待機する中、保険料と用船料は急騰した。またカタールのラス・ラファンLNG施設での生産混乱も報じられ、市場は即座に反応した。欧州のガス基準価格は50%以上急騰し、アジアのLNG (液化天然ガス) JKM (Japan Korea Marker)価格は69%上昇、円相場は継続的な圧力を受けた。

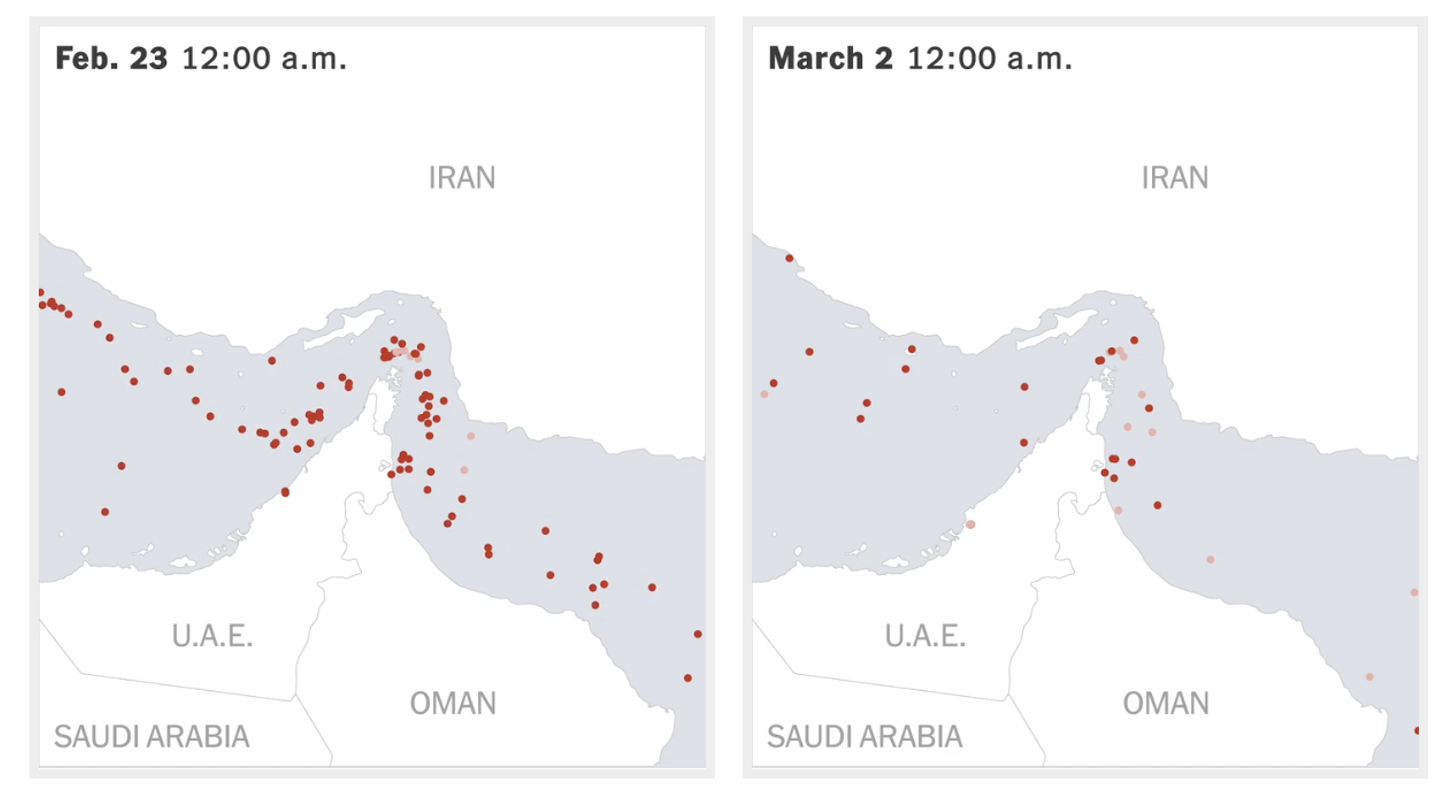

対イラン攻撃開始前後のホルムズ海峡付近の船舶状況

このパターンは目新しいものではない。2019年のサウジアラビア石油施設攻撃、2022年のロシアによるウクライナ侵攻、2024年の紅海輸送ルートの混乱の際にも同様の価格急騰が起きた。どの危機も同じ構造的脆弱性を露呈している。すなわち地政学的ショックが発生すると、世界の化石燃料市場は即座に反応し、日本のような輸入国がそのコストを負担することになるのだ。

日本国内でもこの変動の影響が現れ始めている。ガソリン価格は再び上昇し始めており、既にインフレ傾向にある経済において食品価格上昇につながる可能性がある。さらに、弱い円への継続的な圧力は輸入コストを一段と押し上げる恐れがあり、はこれら全てが日本の家計に追加的な負担をもたらしている。

日本の化石燃料輸入への構造的依存

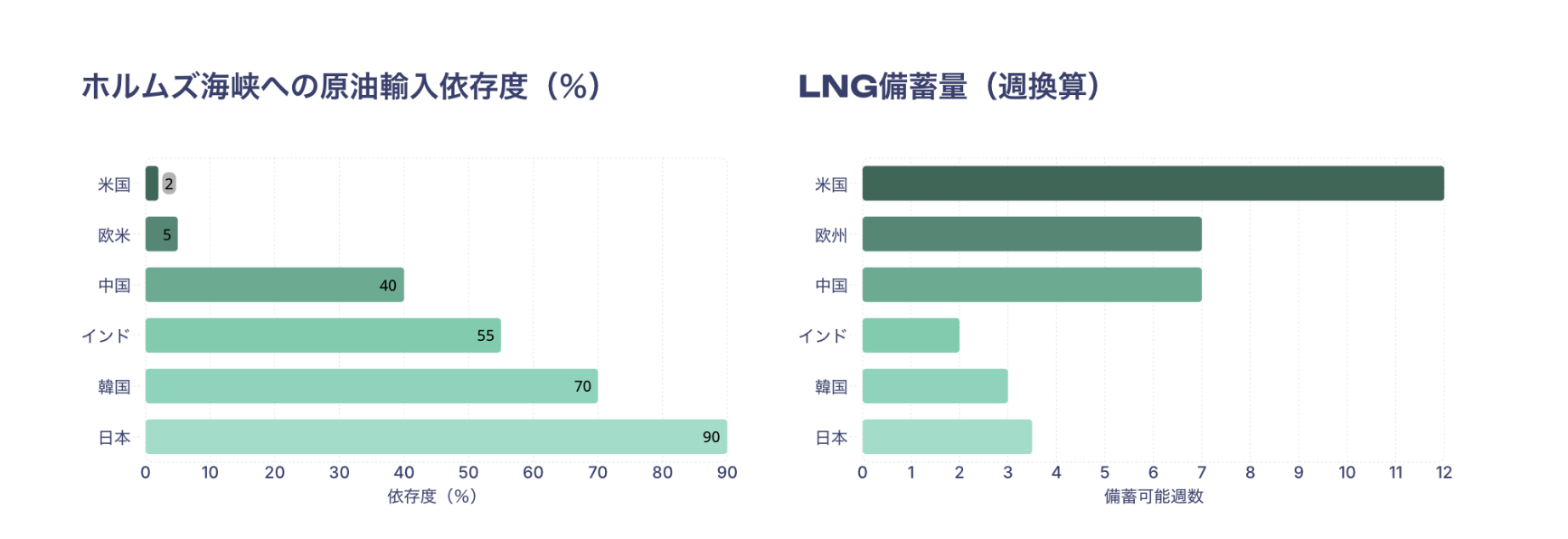

日本は依然として、世界で最もエネルギー輸入依存度の高い国の一つである。日本の原油輸入の90%以上は中東に依存しており、その大半はホルムズ海峡を経由するため、この狭い海上要衝の混乱に特に脆弱だ。日本のLNGについては構造が多少異なるが依存度は依然として大きい。過去10年間で日本はLNG供給源を多様化し、湾岸産油国への依存度を低下させてきた。

しかし、供給源の多様化は価格変動リスクを完全に排除するものではない。LNGは世界的に取引される商品であり、市場のどこかで供給が途絶えれば、全ての輸入国で価格急騰を引き起こす可能性がある。

LNGへの依存は構造的なリスクを伴う。たとえオーストラリア、マレーシア、米国など他地域から物理的な供給源を確保できたとしても、価格ショックは原産地に関わらず伝播する。なぜならLNGは依然として世界市場の変動に連動しているからだ。

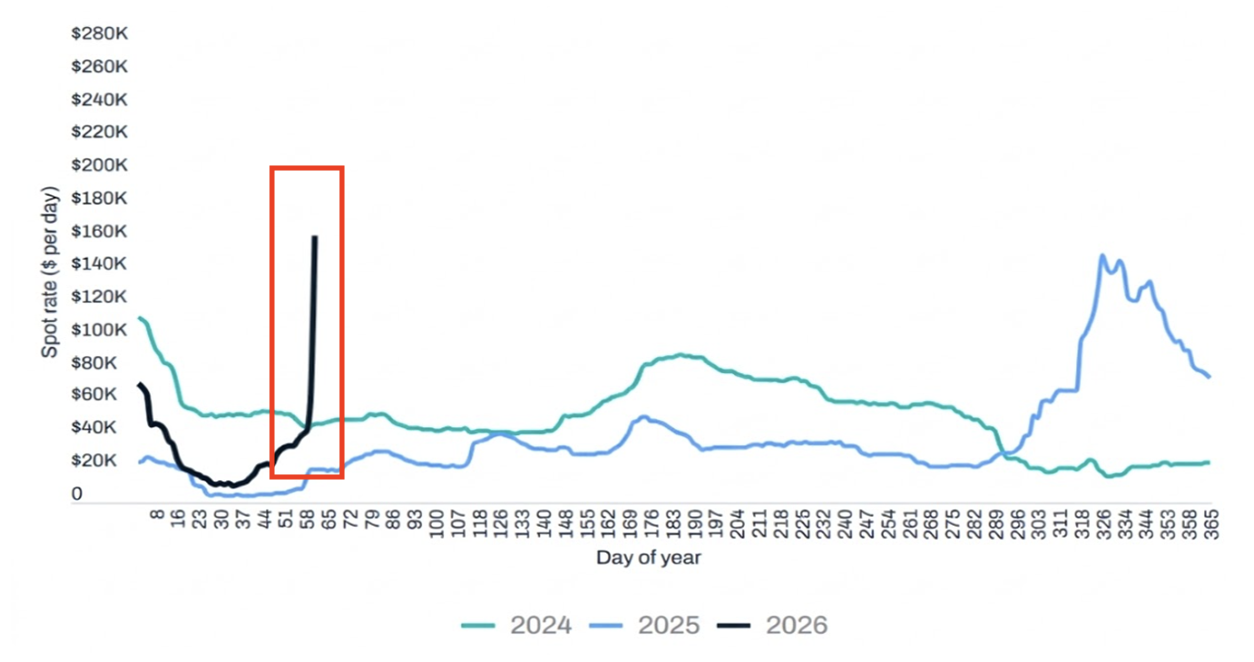

2024年、2025年、2026年のLNG船スポット傭船料($/日)の年間日別推移

既知のリスクが広く認識されていたにもかかわらず、直近の緊張が高まる直前である2026年2月初旬、JERAはカタールエナジーと27年間の調達契約を締結し、緊急時に供給を可能とする協力枠組みを確立した。 その直後には、三井物産がカタールエナジーのノースフィールド拡張事業への出資を検討しているとの報道があった 。LNG依存の構造的脆弱性は、今回の危機以前から十分に記録・指摘されていた。こうした契約の背景にある意思決定と、日本のエネルギー安全保障を強化し得るのかについては重大な疑問が残る。

化石燃料依存を強化する投資サイクル

エネルギーシステムにこうした構造的な脆弱性が存在するにもかかわらず、日本は依然として海外への大規模投資や長期調達契約を通じて化石燃料依存を強化し続けている。

戦略的備蓄LNG(2022年)や「新国際資源戦略」(2020年)などの投資や政策判断は、地政学的危機の発生後に行われることが多く、エネルギー安全保障への懸念から政策立案者が化石燃料の調達と所有戦略を一層強化するようになる。しかし、変動の激しい世界市場への依存を減らすというよりも、より長期的な供給契約の確保や、海外の上流生産・インフラへの直接投資へとつながりやすい。 しかし、こうした戦略は、より深い構造的問題に対処することはほとんどない。すなわち、日本は依然として地政学的ショックが繰り返し発生する世界の商品市場に縛られているままなのである。

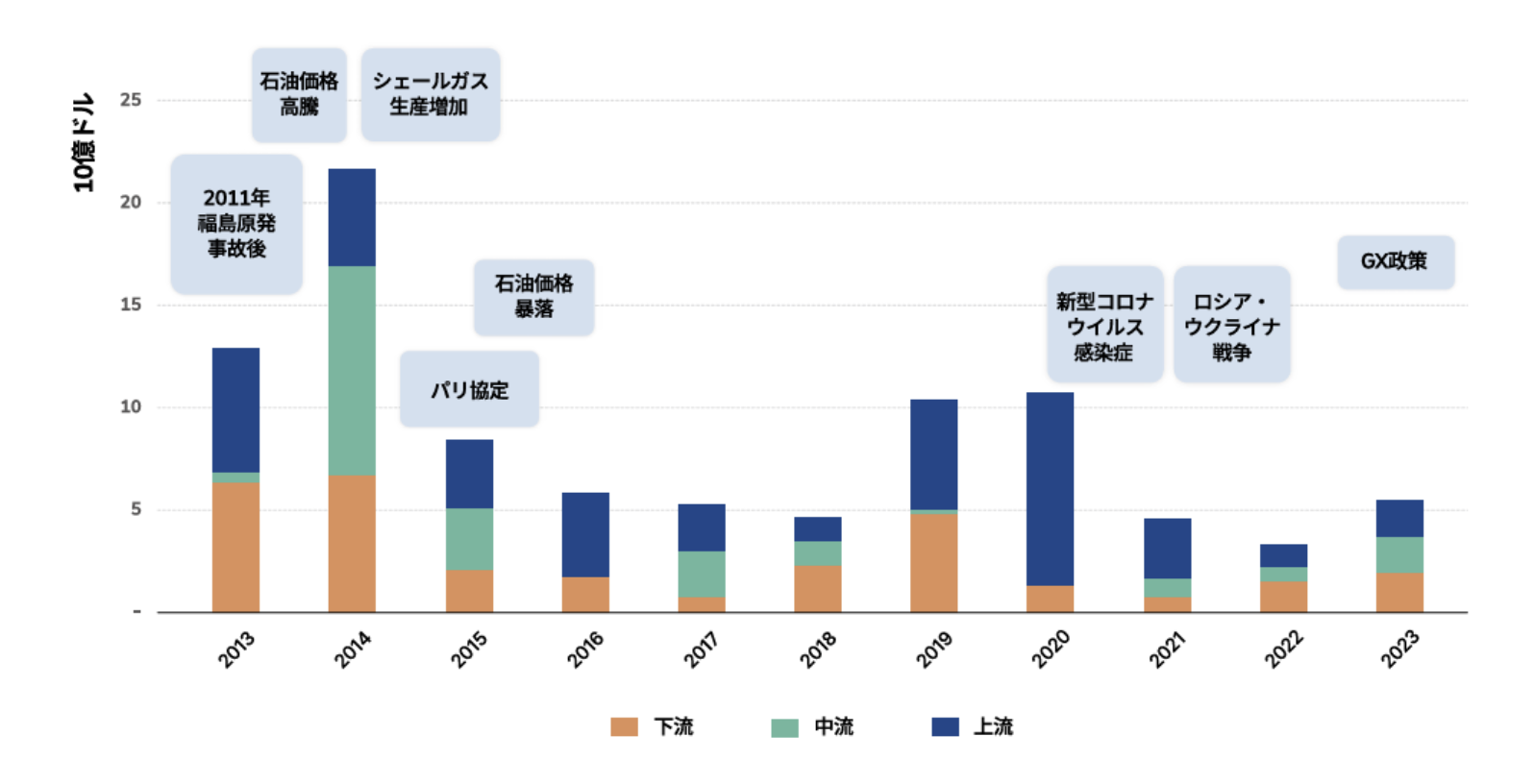

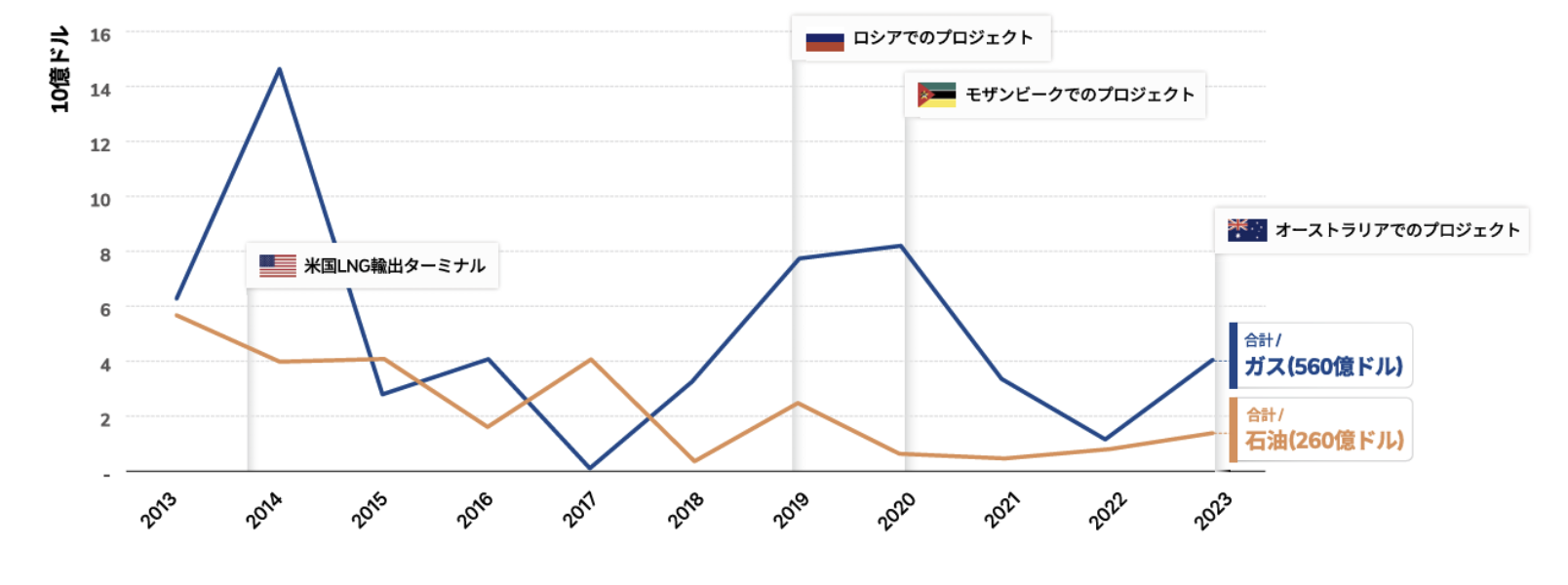

バリューチェーン別年間総投融資額

会計年度別の石油・ガスプロジェクトへの投融資額の内訳

日本は 2013 年から 2024 年の間に、海外の石油・ガスプロジェクトに約 930 億米ドルの公的融資を提供してきたが、同期間における海外の再生可能エネルギー事業への融資額は約 245 億米ドルにとどまっている。 一方、過去3年間で政府は、ロシアによるウクライナ侵攻が国内エネルギーシステムに与えるの衝撃を緩和するため、家庭向け電気料金への補助を実施してきた。これらの措置の累計予算は現在5兆円に達している 。

その結果、自己増幅型の悪循環が生じている。

一方で国内のエネルギー転換は停滞している。2024年の太陽光新規導入量はわずか2.5~4.0GW (2012年以来の最低水準)に留まり、2012年以来最も低い年間導入量となった。さらに2025年には、世界的に再生可能エネルギー市場が急拡大する中、新規風力発電の導入量は約625.0MWに過ぎなかった。

国際的な経験から得られる教訓

他の経済圏では、構造的な転換によって化石燃料価格変動への曝露を減らせることを実証している。2022年のロシアガス危機を受け、欧州連合(EU)は省エネルギー、再生可能エネルギーの導入加速、供給源の多様化を組み合わせた「REPowerEU」戦略を実施した。

その結果EUはわずか3年でロシア産ガス輸入比率を45%から19%に削減すると同時に、ガス需要全体も低減させた 。

このアプローチは、供給源の多様化だけでなく、輸入燃料への依存そのものを減らすことでエネルギー安全保障を強化できることを示している。

政策提言

化石燃料市場に影響を及ぼす繰り返される地政学的ショックを、もはや孤立した出来事として扱うべきではない。こうしたショックは、国際的に取引される化石燃料を基盤としたエネルギーシステムの構造的弱点を露呈している。

この脆弱性に対処するため、日本は以下の政策措置を検討すべきである:

5.1. エネルギーポートフォリオのリスク評価の義務化

JBICやNEXIなどの公的金融機関は、エネルギー関連融資全般について、包括的な地政学的リスク及びサプライチェーンリスク評価を実施すべきである。

5.2. 新規LNGインフラへの公的融資の再評価

政府は、長期的なLNG投資および輸送インフラに伴う経済的合理性と潜在的な座礁資産リスクを再検討すべきである。

5.3. 再生可能エネルギーへの投資加速

公的資金は、世界の燃料市場の影響を受けずに長期的なエネルギー供給を実現する、特に洋上風力発電や太陽光発電といった国内の再生可能エネルギーの導入に向け直すべきである。

5.4. 構造的なエネルギー安全保障のためのロードマップ

日本は、輸入元の多様化や海外資源の所有権のみに焦点を当てるのではなく、輸入化石燃料への依存を低減するエネルギーシステムの構築を優先すべきである。

再生可能エネルギー技術は、化石燃料のサプライチェーンとは根本的に異なる仕組みで稼働する。LNGは継続的な輸入(国外への巨額投資を伴う)が必要である一方、太陽光や風力インフラは、一度設置すれば数十年にわたり国内での発電が可能である。こうした国内のエネルギーインフラと資源を強化することで、日本は地政学的ショックの影響を受けにくくなり、家庭や産業の長期的なエネルギーコストの安定化を図ることができる。